半年以上お金(資産運用)の話を全く書かずにいたので、そろそろ。

2020年に節約投資を始めてはや16ヶ月。毎月、生活費から10万円を捻出して、コツコツ投資してきた経過報告です。

始めたきっかけは、将来のお金の不安をなくすためにまずすべきなのは副業じゃなくて、「お金のかからない生活をすること」ダー!という持論で本当にやってゆけるの?それを自身で証明しようと思ったのですが…。

昨年8月、7カ月間の運用実績は、70万円が90万円になって、さい先のよい船出。

で、その後も毎月コツコツ10万円ずつ投資を続けて、久々に口座を覗くと、160万円の節約投資が 210万円に膨れていました。ワォーッ!

銀行に預けたら何も変わらなかったものが、預ける場所を変えたらこんなに恩恵があるとは! 運用の力って改めてすごいですね。

月10万円にした理由があってね、

節約投資の原資10万円は、生活費からの捻出をマイルールにしています。それまで細々とやっていた将来の貯蓄とは別に、生活で使っている食費や光熱費から工夫して捻出することにしたんです。

本来使っていたお金だと思えば、少しハイリスクな勝負ができるってもんです。

オゥーッ、なんてストイックな…タイヘンデスねぇー!

と思うかもしれませんが、実はそれほどハードルは高くないデース。

ただ、どうして月10万円に設定したかというと、フフ、理由があります。

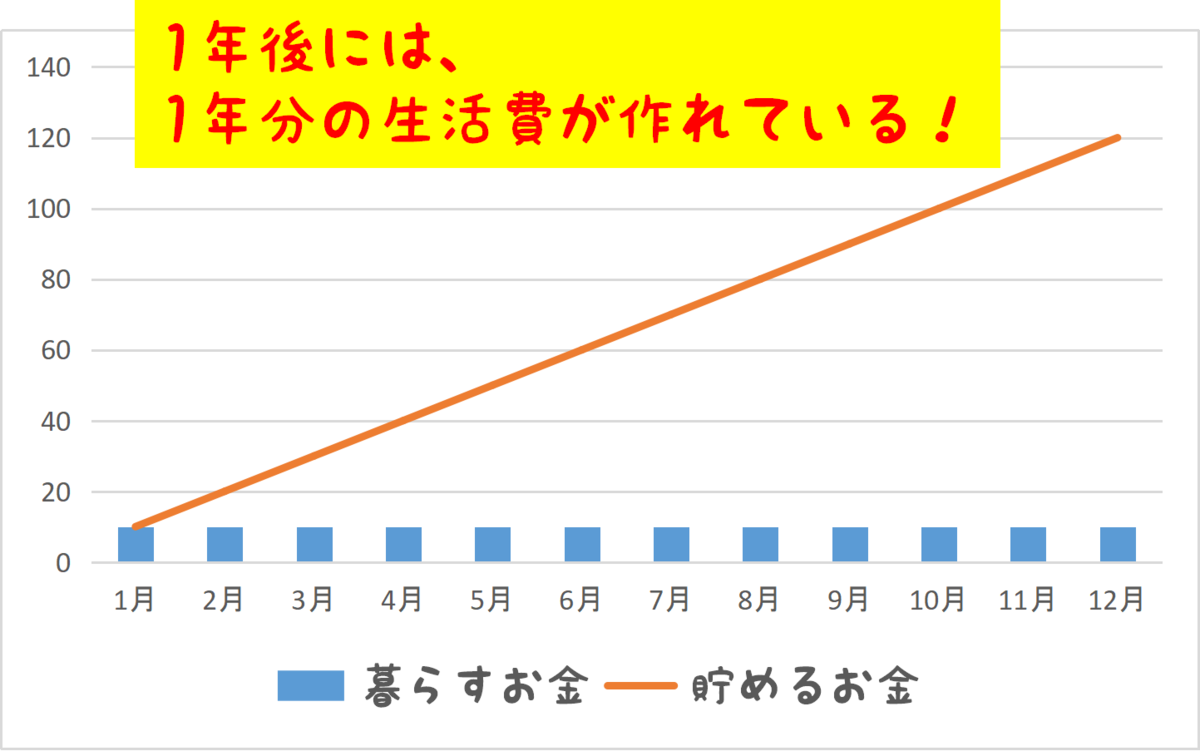

現在よしまる家は(子供の学費を除いて)月10万円で生活をしているので、月に10万円で生活しながら、将来の1カ月分の生活費を作ることにしたのです。

(後述しますが、これを生活力と呼んでいます)

ものは考えようでして…

老後の資金にウン千万円も必要と思うと、現実逃避したくもなりますが、「1ヶ月暮らしながら、次の1ヶ月分を作る」なら、ハードルがグッと下がります。

でも継続は力なりです。 コツコツ1年間続けると、いつのまにか、次の1年分の生活が賄えてしまうのですョ!

ある雑誌で、日本の60才以上の9割は老後に生活できなくなる、というのを見ました。

政府も各自で資産運用して備えるよう奨励しています。

これは小さな積み重ねだけど、65才の定年退職まで約20年として(実際はもう少し短いけど💦)、リタイア時には、85才までの生活費が貯まっている皮算用です(笑)

今回のように資産運用で少し増えれば、退職時に生涯分も夢ではありません。

どこまでも皮算用の域を抜けませんが、例えば今回、160万円の元本が1.3倍に増えました。これが20年間続けば、リタイア時に91才までの生活費が作れるかもです。

よっ、これぞ コツコツ魂 の成せる業だね!

お恥ずかしい話、昔、食糧難の時代が来ると思い込み、塩と砂糖を同じサイクルで毎年買い貯めていました。結果、押し入れに備蓄のダンボールが何箱も(-_-;)…

…同じ発想でした💦

やっぱり生活力が大事

で、実際に節約投資をする上で大事なのは、将来の1カ月分はいくらか? です。

月100万円で暮らしている人は、同時に将来の100万円を作るなんて、はい無理ー。となりかねません。より少ないお金で生活できれば、貯めるのも楽ですよね。

よしまるがセミナーでお話しするときは、この、いくらで生活できるか?を「生活力」と呼んでいます。生活力って「(経済的な)生きる力」と思っています。

生活力が高いから、その金額で生活しなきゃいけないという訳じゃないけど、この先なにがあるかわからないからね。突然仕事を失って…ローンを払えなくなって…家を失って…とか、他人事ではない世の中です。有事に生活レベルをストレスなく落とせるように備えることは、大事かなぁと。

だから、よしまるのおすすめは、節約投資と生活力の併用。今日のところはこれで(完)。